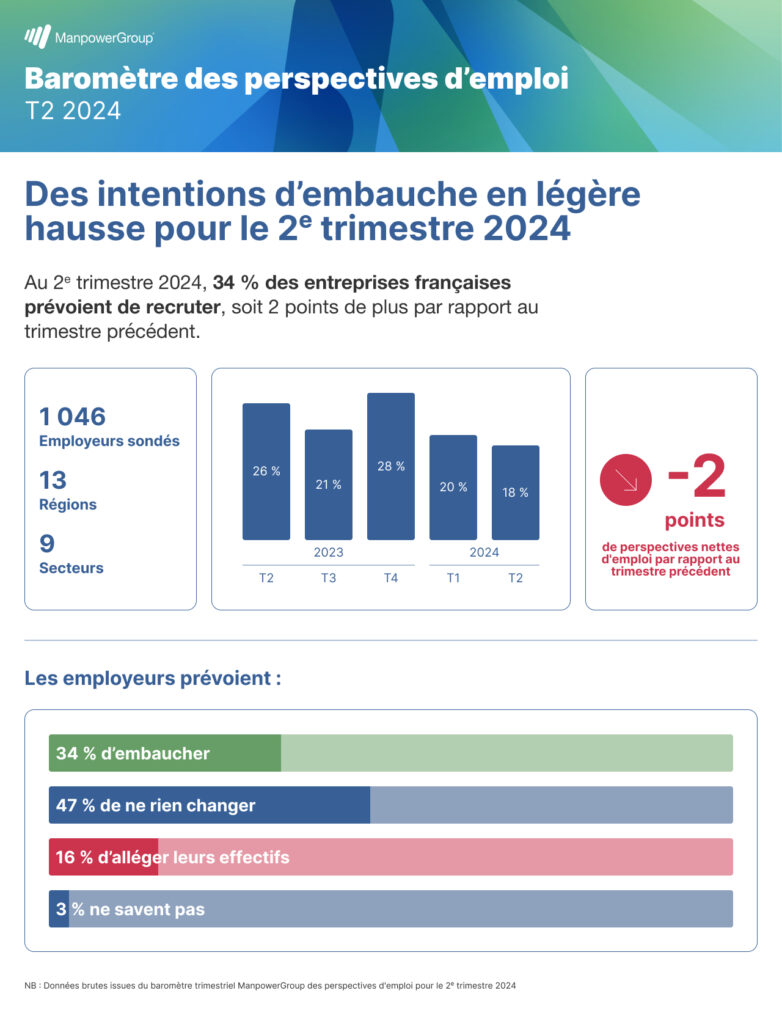

Les données du Baromètre trimestriel de ManpowerGroup pour le deuxième trimestre de 2024 révèlent un paysage contrasté. Avec 34 % des employeurs désireux d’étendre leur main-d’œuvre, l’optimisme semble regagner du terrain, bien que cette confiance soit un peu ternie par un pourcentage non négligeable (16 %) d’entreprises prévoyant de réduire leurs effectifs. Cette prévision nette d’emploi, établie à +18 %, témoigne d’un équilibre entre espoir de reprise et prudence stratégique, dans un contexte qui, malgré des signes de redressement, demeure empreint d’incertitudes.

Au cours du deuxième trimestre de 2024, 34 % des employeurs français prévoient d’accroître leur nombre d’employés, soit une augmentation de 2 points par rapport au taux observé lors du trimestre précédent, mais en dessous des 39 % qui étaient annoncés durant la même période l’année précédente. Au contraire, 16 % d’entre eux anticipent une réduction de leurs effectifs pour le trimestre allant d’avril à juin 2024, un pourcentage légèrement supérieur à celui enregistré (13 %) à la même période l’an passé.

Il en résulte une prévision nette d’emploi atteignant +18 %, ce qui représente une légère diminution de 2 points par rapport au trimestre passé et une baisse plus significative de 10 points en comparaison avec le même trimestre de l’année précédente. Ces données laissent entrevoir une reprise de la confiance parmi les dirigeants d’entreprises.

Ces projections pour les embauches du deuxième trimestre 2024 viennent ainsi confirmer celles établies pour le premier trimestre, esquissant une année marquée par de probables hausses ponctuelles de la demande en main-d’œuvre dans le cadre des Jeux olympiques, tempérées par une stratégie d’embauche prudente de la part des entreprises, dans un contexte certes prometteur, mais qui demeure pour le moment incertain.

Une précaution cohérente avec le récent point de conjoncture de l’Insee car, si les entreprises anticipent une amélioration de l’activité économique durant la première partie de 2024, comparée à la fin 2023, elles tablent plutôt sur une reprise graduelle et hésitante. En outre, les attentes sont très variables en fonction des secteurs. Le climat des affaires est enthousiaste dans les transports, beaucoup moins dans l’agro-alimentaire…

L’analyse d’Alain Roumilhac, Président de ManpowerGroup Europe du Sud :

« À l’instar d’une conjoncture économique qui retrouve quelques couleurs, le deuxième trimestre de 2024 s’annonce plus réjouissant que le début d’année. Tous les secteurs de l’emploi restent dynamiques, malgré quelques baisses dans les secteurs de la communication et de l’informatique. Au contraire des entreprises en région qui enregistrent des hausses modérées régulières, contrastées par des baisses importantes en Auvergne-Rhône-Alpes et en Corse, qui apparaissent toutefois comme des retours à la normale par rapport à la fin d’année 2023. Malgré la perspective réjouissante des Jeux olympiques, les entreprises préfèrent jouer la carte de la précaution afin de ne pas faire de recrutements trop massifs, qu’elles pourraient regretter en seconde partie d’année. »

Des signes encourageants dans plusieurs secteurs d’activité

Parmi les neuf secteurs analysés par le Baromètre trimestriel de ManpowerGroup, le domaine combiné des Transports, de la Logistique et de l’Automobile se démarque avec une prévision nette d’emploi de +31 %, en progression de 8 points vis-à-vis du dernier trimestre. Une amélioration, toutefois inférieure de 7 points aux +38 % observés à la même période l’an passé, qui s’explique par la nette reprise des ventes automobiles depuis plusieurs mois, et probablement l’effet anticipé des Jeux olympiques sur le transport en Île-de-France.

Le secteur de la Santé et des Sciences de la vie affiche une prévision nette d’emploi de +26 %, en hausse de 11 points par rapport au trimestre précédent, chiffre assez proche des +29 % du même trimestre l’an dernier. Sans doute une conséquence des initiatives gouvernementales qui visent à revaloriser les métiers du soin, et potentiellement de la campagne de vaccination HPV avec une deuxième injection prévue pour ce trimestre.

Pour le domaine de la Finance et de l’Immobilier, la perspective nette d’emploi s’établit à +25 %, en retrait de 12 points en un an (+37 % à l’époque), mais en augmentation de 2 points en trois mois (+23 % au dernier trimestre). Cette situation semble être le reflet des difficultés auxquelles le secteur a fait face en 2023, avec de fortes hausses des taux d’intérêt et un ralentissement brutal des ventes. Quelques signes montrent toutefois que 2024 sera une année de rebond, avec un redressement du marché dû à la baisse des taux de crédit : plus de la moitié des agents immobiliers s’attendent à un déblocage avant 12 mois.

Dans le secteur des Services et Biens de Consommation, une nette amélioration (14 points gagnés) est anticipée avec une prévision nette d’emploi élevée (+22 %), après une phase plus terne au premier trimestre 2024 (+8 %), retrouvant ainsi des niveaux comparables à ceux de l’année précédente (+26 %). Ce regain est attribuable à la reprise prévisible de la consommation, favorisée par une inflation qui est désormais bien mieux contrôlée. Poursuivant sa décrue, elle vient d’ailleurs de passer sous les 3 % en février.

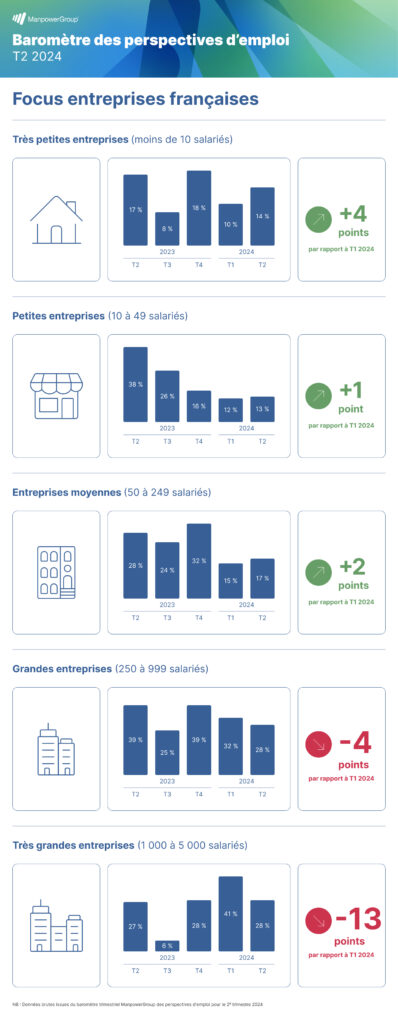

Les entreprises de toute taille restent frileuses sur les embauches

Les entreprises de très grande taille, plus de 1 000 employés, mènent le peloton en matière de recrutements envisagés pour la période avril-juin 2024, avec une prévision nette d’emploi s’élevant à +28 %, ce qui représente une diminution de 13 points en un trimestre, mais une légère hausse de 1 point sur un an. De même, les grandes entreprises, employant entre 250 et 999 salariés, affichent une prévision nette d’emploi identique de +28 %. Bien qu’assez élevée, cette perspective constitue une réduction suite au trimestre antérieur où elle était de +32 %, et s’avère assez inférieure aux +39 % relevés à la même époque l’an passé.

Pour autant, l’opinion des grands groupes et des ETI concernant leur trésorerie reste très favorable, la remontée du solde d’opinion de Rexecode est notable, et la tendance a même retrouvé son point haut d’avant la guerre Russie-Ukraine et d’avant le choc inflationniste. Ces grandes entreprises disent aussi ressentir une détente de l’accès au crédit.

Concernant les sociétés de taille moyenne, avec un effectif de 50 à 249 salariés, celles-ci présentent une bonne prévision nette d’emploi de +17 %. Un chiffre en légère progression de 2 points par rapport au trimestre précédent, mais qui marque une baisse significative de 11 points à l’échelle de l’année. Une frilosité compréhensible en raison du ralentissement de leur activité l’an passé, sans oublier le fait que les PME doivent déjà piocher dans leur trésorerie pour augmenter les salaires, en conséquence des hausses du SMIC.

Les petites entreprises, celles allant de 10 à 49 salariés, affichent une hausse minime de leur prévision nette d’emploi (+13 %) pour ce trimestre, soit un point de plus par rapport au début de l’année 2024, mais restant considérablement en deçà des niveaux du deuxième trimestre 2023, avec une perte de 25 points. Il est important de souligner une progression des intentions de recrutement de 6 points par rapport au trimestre précédent.

Enfin, les TPE, ayant moins de 10 salariés, voient leur prévision nette d’emploi progresser de 4 points depuis le premier trimestre de 2024, en s’établissant à +14 % et se rapprochant ainsi des taux enregistrés l’année précédente (+17 %). Nombre de ces petites entreprises demeurent cependant confrontées à un endettement excessif hérité de la crise sanitaire, et réclament un étalement du remboursement des prêts garantis par l’État (PGE).

Certaines régions se montrent plus dynamiques que d’autres

Tandis que certaines zones géographiques se montrent particulièrement dynamiques en matière d’intentions d’embauche pour le deuxième trimestre 2024, avec la Corse qui se distingue par une prévision nette d’emploi de +28 %, suivie de la Bourgogne Franche-Comté à +26 %, des Pays de la Loire à +24 % et de l’Occitanie à +23 %, d’autres régions présentent des situations plus nuancées en raison de fragilités locales.

Pour les Hauts-de-France, la prévision nette d’emploi s’établit à +7 %, en baisse de 8 points en un trimestre et de 19 points en un an. Si 28 % des entreprises envisagent de renforcer leurs effectifs, 21 % envisagent des réductions. Un pessimisme plus élevé que la moyenne nationale. Il faut dire que la région est frappée par une épidémie de défaillances depuis la fin de l’année 2023, subissant toujours le contre coup de l’après COVID, et notamment la fin des mesures d’aide aux entreprises qui les maintenaient à flot jusqu’ici.

En ce qui concerne la Normandie, une prévision nette d’emploi de +17 % est annoncée par les employeurs, tandis que la Bretagne suit avec +14 %. Dans ces régions, les entreprises préfèrent rester prudentes du fait de l’incertitude du climat économique. D’autant que les entreprises dépendantes du port du Havre doivent gérer les tensions en mer Rouge, qui impactent le trafic maritime et rallongent les trajets de 15 jours.

La France fait mieux que la moyenne, mais sans éclat particulier

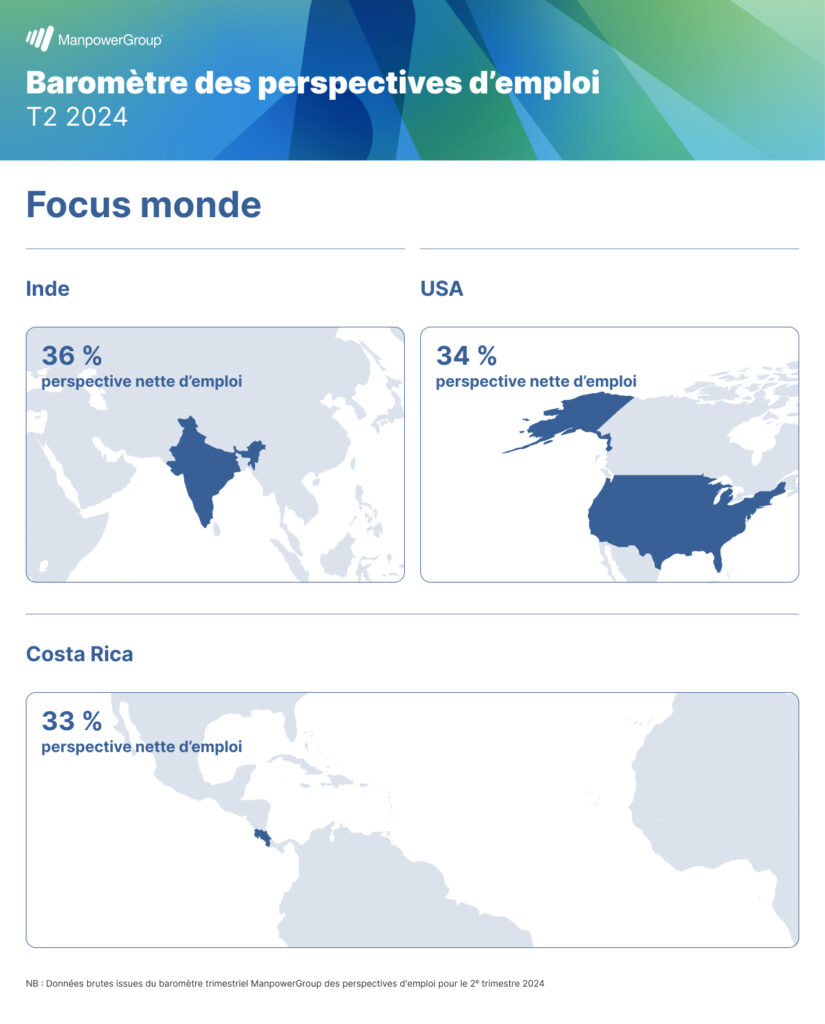

Comparée aux autres économies du monde, la France a une prévision nette d’emploi

(+18 %) légèrement supérieure à la moyenne (+15 %) de la zone Europe, Moyen-Orient et Afrique, mais inférieure à celle de l’Amérique du Nord (+31 %), de l’Asie-Pacifique (+27 %) et de l’Amérique latine (+19 %). Les meilleures perspectives se trouvent en Inde (+36 %) qui bénéficie d’une croissance exceptionnelle, aux États-Unis (+34 %) dont l’économie continue de faire preuve d’une vigueur étonnante, et au Costa Rica (+33 %) qui continue d’attirer les investissements étrangers grâce notamment à une main-d’œuvre qualifiée.

Concernant l’Europe, les Pays-Bas (+32 %) affichent des performances plus qu’enviables concernant le marché du travail, avec un plein emploi durable. Il en va de même pour la Suisse (+29 %), nation qui a été peu touchée par l’inflation, qui est en voie de disparition. Plusieurs autres pays ont des prévisions nettes d’emploi plus élevées que la moyenne : Royaume-Uni et Finlande (+23 %), Belgique (+22 %), Autriche et Irlande (+21 %).

À l’opposé, la Roumanie (+2 %) où le taux de chômage est en augmentation depuis plusieurs trimestres, la République tchèque (+6 %) qui n’a toujours pas retrouvé son niveau d’activité de fin 2019, et la Hongrie (+9 %) qui souffre du taux d’inflation le plus élevé de l’Union européenne, connaissent des difficultés notables.

Face à un paysage économique en mutation, les tendances actuelles du marché de l’emploi offrent une opportunité unique pour les entreprises françaises de repenser leurs stratégies de recrutement. L’accent mis sur la prudence ne doit pas empêcher les employeurs d’explorer de nouvelles pistes pour attirer et retenir les talents. À mesure que la France se dirige vers une reprise économique, l’investissement dans les compétences et la technologie pourrait être un catalyseur pour transformer les défis en opportunités. Cette période pourrait ainsi devenir un moment décisif pour renforcer la résilience et l’agilité des entreprises françaises sur le marché global.